W życie weszła ustawa z 1.10.2024 r. o zmianie niektórych ustaw w celu wsparcia przedsiębiorców zatrudniających żołnierzy Obrony Terytorialnej lub żołnierzy Aktywnej Rezerwy. Nowe regulacje, wprowadzające ulgi podatkowe i preferencje w zamówieniach publicznych, mają zachęcić pracodawców do współpracy z personelem wojskowym, przy jednoczesnym zmniejszeniu obciążeń organizacyjnych.

Wielu pracodawców, zwłaszcza z sektora małych i średnich firm, postrzega obowiązki związane z zatrudnianiem żołnierzy OT i AR jako poważne obciążenie. W sytuacjach kryzysowych, takich jak kryzys migracyjny na pograniczu polsko-białoruskim czy usuwanie skutków klęsk żywiołowych, pracownicy ci muszą natychmiast stawić się do służby, co koliduje z ich zawodowymi obowiązkami.

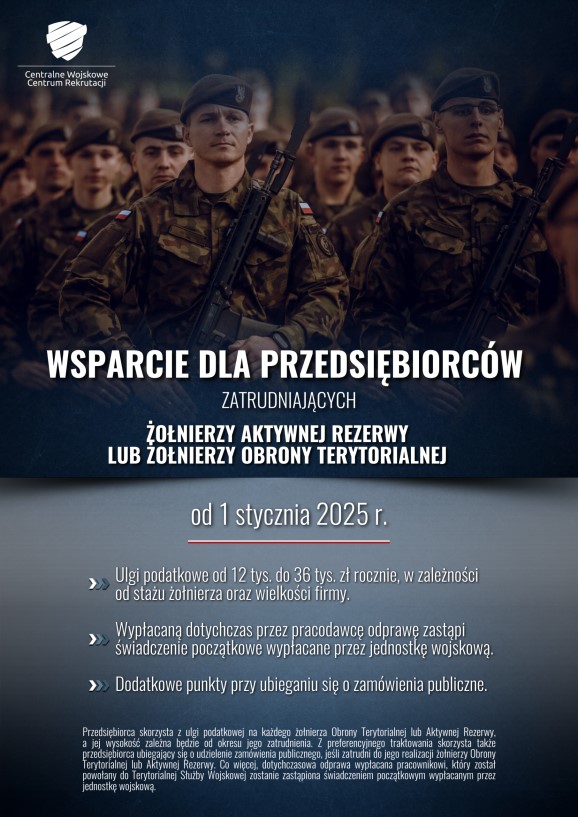

Ustawa ma na celu zachęcenie pracodawców do zatrudniania żołnierzy OT i AR. Ważnym elementem jest zmniejszenie obciążeń poprzez wprowadzenie preferencji podatkowych.

Ulgi podatkowe dla pracodawców

W ramach zmian w ustawie, pracodawcy zatrudniający żołnierzy OT lub AR uzyskali możliwość odliczenia od podstawy opodatkowania określonych kwot:

12.000 zł, jeśli zatrudniony w ramach stosunku pracy żołnierz terytorialnej służby wojskowej, jak również żołnierz aktywnej rezerwy pełni co najmniej 1 rok nieprzerwanie terytorialną służbę wojskową lub służbę w aktywnej rezerwie;

15.000 zł, jeśli zatrudniony w ramach stosunku pracy żołnierz terytorialnej służby wojskowej, jak również żołnierz aktywnej rezerwy pełni co najmniej 2 lata nieprzerwanie terytorialną służbę wojskową lub służbę w aktywnej rezerwie;

18.000 zł, jeśli zatrudniony w ramach stosunku pracy żołnierz terytorialnej służby wojskowej, jak również żołnierz aktywnej rezerwy pełni co najmniej 3 lata nieprzerwanie terytorialną służbę wojskową lub służbę w aktywnej rezerwie;

21.000 zł, jeśli zatrudniony w ramach stosunku pracy żołnierz terytorialnej służby wojskowej, jak również żołnierz aktywnej rezerwy pełni co najmniej 4 lata nieprzerwanie terytorialną służbę wojskową lub służbę w aktywnej rezerwie;

24.000 zł, jeśli zatrudniony w ramach stosunku pracy żołnierz terytorialnej służby wojskowej, jak również żołnierz aktywnej rezerwy pełni co najmniej 5 lat nieprzerwanie terytorialną służbę wojskową lub służbę w aktywnej rezerwie.

W obu przypadkach zakłada się, że ulga przysługuje na każdego zatrudnionego żołnierza OT i AR niebędącego udziałowcem, akcjonariuszem ani wspólnikiem tego podatnika oraz na rzecz którego podatnik ponosi miesięczne wydatki w kwocie stanowiącej wysokość co najmniej minimalnego wynagrodzenia.

Więcej informacji z Mazowsza

Planowane wyłączenia prądu w Powiecie Legionowskim i Nowodworskim

Wyrusz w wakacyjną podróż pociągiem „Słoneczny”

Wiele twarzy Mazowieckiej Przystani

Mazowiecki program ds. współpracy z NGO